Al contrastar las últimas cuatro administraciones, el comportamiento del gasto público en el Municipio de Durango muestra fluctuaciones severas, pero ninguna tan agresiva y sostenida como la actual.

1. Los Rubros con Mayor Sangría Financiera

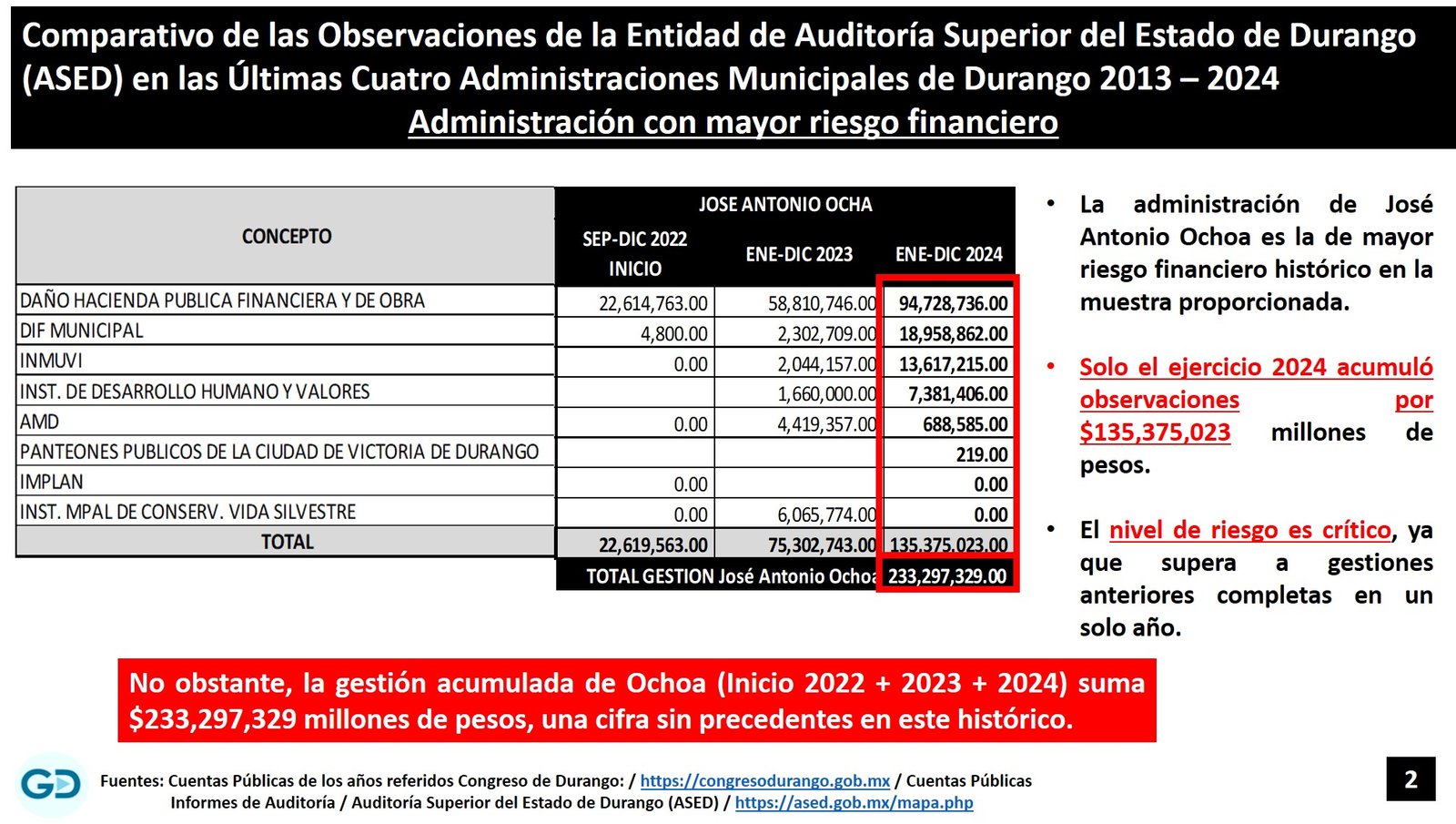

El análisis de las cuentas revela una preocupante concentración de las observaciones en áreas clave de infraestructura y asistencia social. Durante el ejercicio 2024 de José Antonio Ochoa, el daño se centralizó de la siguiente manera:

- Daño a Hacienda Pública Financiera y de Obra: Es el «agujero negro» del presupuesto. En 2024 alcanzó los $94,728,736 MXN (representando el 70% del total de las observaciones de ese año). Esto indica licitaciones irregulares, sobrecostos, obras fantasma o deficiencias graves en la comprobación del gasto.

- DIF Municipal: Un rubro altamente sensible que pasó de tener $0 observaciones al cierre de Jorge Salum (2022) y apenas $4,800 al inicio de Ochoa, a una explosión injustificable de $18,958,862 MXN en 2024. Este brinco porcentual es una bandera roja gigante (red flag) de presunto desvío o pésima gestión contable en gasto social.

- INMUVI (Instituto Municipal de la Vivienda): Pasó de $2 millones en 2023 a $13.6 millones en 2024. Otro sector donde el control interno colapsó.

2. La Administración con Mayor Riesgo Técnico y Financiero

Sin lugar a dudas, la administración de José Antonio Ochoa es la de mayor riesgo financiero histórico en la muestra proporcionada. Solo el ejercicio 2024 acumulo observaciones por $135,375,023 millones de pesos. El nivel de riesgo es crítico, ya que supera a gestiones anteriores completas en un solo año.

No obstante, la gestión acumulada de Ochoa (Inicio 2022 + 2023 + 2024) suma $233,297,329 millones de pesos, una cifra sin precedentes en este histórico.

- El Contexto Agravante: El Segundo Mandato (2025 – 2028)

Hoy, estando en marzo de 2026, es imperativo recordar que José Antonio Ochoa se encuentra ejerciendo su segundo mandato consecutivo.

Desde una perspectiva contable y de auditoría gubernamental, esto multiplica el riesgo sistémico. Las observaciones del 2023 y 2024 no son un problema aislado del pasado; son el cimiento administrativo y fiscal sobre el cual se está operando actualmente. Si las prácticas que generaron más de 135 millones de pesos en observaciones en 2024 no fueron sancionadas ni corregidas de raíz, la administración actual (2025-2028) está operando bajo una inercia de impunidad fiscal, arrastrando vicios ocultos y pasivos no reconocidos.

Para ilustrar este riesgo, observemos la comparativa de los montos observados en los peores momentos (cierres o ejercicios completos) de cada alcalde:

| Administración | Periodo Crítico Auditado | Monto Total Observado (Acumulado Total Observado MXN) | Nivel de Riesgo Fiscal |

| Jorge Salum del Palacio | Inicio (2019) a Término (2022) | $18,269,453 | Bajo – Mantuvo control relativo. |

| Esteban Villegas Villarreal | Término (Ene-Ago 2016) | $50,889,548 | Medio – Picos al cierre de gestión. |

| José Ramón Enríquez | Término (Ene-Ago 2019) | $127,364,978 | Alto – Descontrol grave en año electoral/cierre. |

| José Antonio Ochoa | Solo Ejercicio 2024 | $135,375,023 | Crítico – Supera a gestiones completas en un solo año. |

Nota: La gestión acumulada de Ochoa (Inicio 2022 + 2023 + 2024) suma $233,297,329 MXN, una cifra sin precedentes en este histórico.

Conclusiones Contundentes sobre el Trabajo de la ASED

- La «Benevolencia» Expone una Realidad Peor: Si la hipótesis es correcta y la ASED hizo un esfuerzo por «planchar» o suavizar las cuentas del ejercicio 2024, el resultado es un fracaso institucional. Que, aun protegiendo a la administración, se hayan visto obligados a documentar más de 135 millones de pesos en observaciones demuestra que el desastre contable y financiero era tan inmenso que resultó imposible de ocultar por completo. El «maquillaje» no alcanzó para cubrir el déficit.

- Auditorías de Papel, No de Prevención: La ASED está fallando en su principio de oportunidad. Permitir que el DIF Municipal o el INMUVI escalen de cero a decenas de millones en observaciones de un año a otro demuestra que la fiscalización es meramente reactiva (y posiblemente politizada). No existen alertas tempranas operando.

- El Foco Ciego de la Auditoría: Llama la atención que rubros como Desarrollo Humano y Valores, que debutan en 2023/2024 con $7.3 millones en observaciones, operan como «cajas chicas» de nueva creación. La ASED parece enfocarse en dejar pasar rubros «menores» mientras centraliza el golpe en la Obra Pública, donde la comprobación es históricamente laxa y más fácil de «solventar» a posteriori con documentación complementaria (muchas veces simulada).