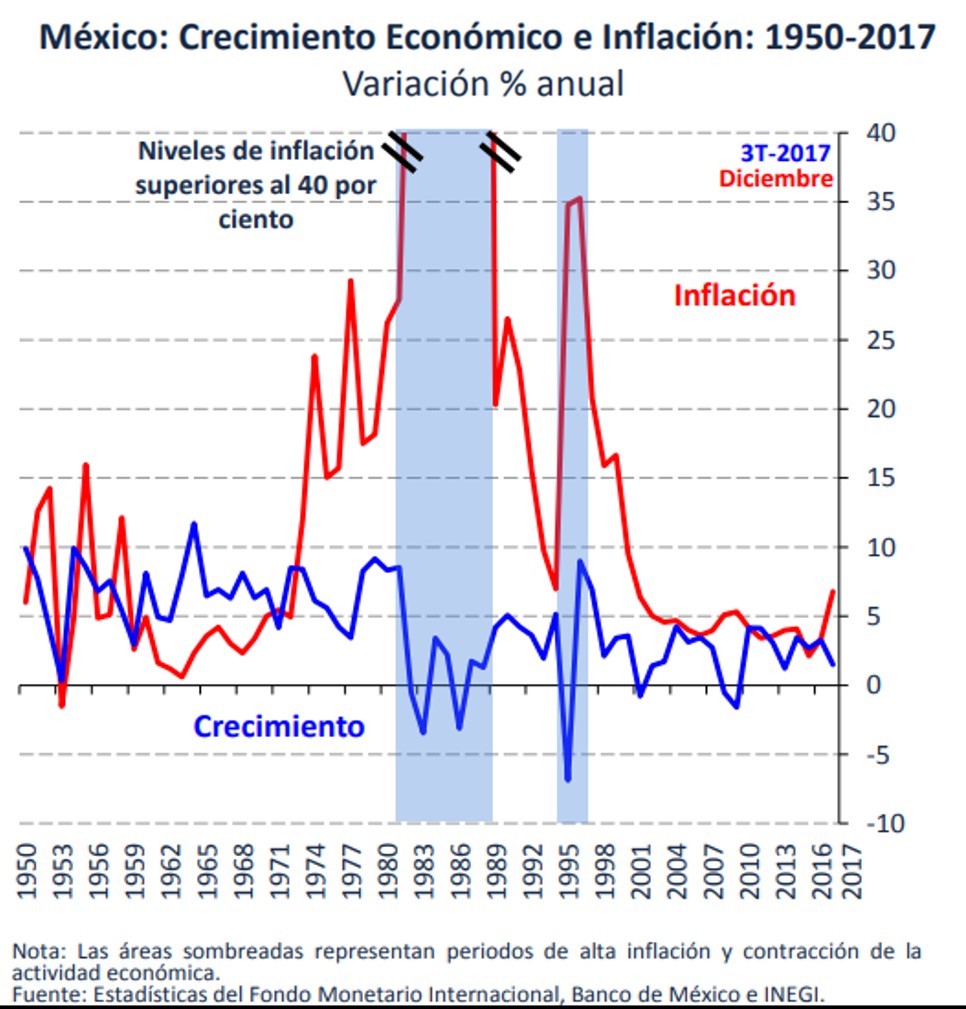

En cualquier foro, ponencia o declaración en que se han presentado durante las últimas semanas, los funcionarios de la Secretaría de Hacienda han pintado un escenario económico para 2018 “color rosa”, no exento de riesgos, pero manejable y con “buenas” perspectivas. La realidad parece indicar otra cosa. La evidencia histórica muestra que en periodos altos de inflación el crecimiento económico se contrae. La gráfica del texto da cuenta de ello.

Repasemos los principales indicadores: una inflación que no cede a la velocidad prevista y una desaceleración del crecimiento de la economía que podría ser más acentuada que la anticipada. La semana pasada, en su reunión de política monetaria cuando incrementó la tasa de interés de referencia a 7.5%, Banxico modificó el plazo para alcanzar la convergencia al objetivo de inflación (a 3-4%) para principios de 2019. Además, señaló que “el balance de riesgos para el crecimiento continúa sesgado a la baja”, aunque manifestó que muestra cierta mejoría respecto al anuncio previo de política monetaria.

La información más reciente —tanto los datos “duros” como, en menor medida, las expectativas y proyecciones de analistas— apuntan a un debilitamiento de los componentes de la oferta y de la demanda, en particular de esta última. De acuerdo con la estimación preliminar del Inegi, en el cuarto trimestre del año pasado el PIB aumentó 1.8% (cifras originales), en comparación con 3.3% en el mismo periodo del año anterior, mientras que en el año en su conjunto se incrementó 2.0% (vs. 2.9% en 2016). En 2017 se expandió el sector primario (2.8% anual) y el de los servicios (3.1%), en tanto que las actividades industriales se redujeron 0.6%; de hecho, además de la minería (petróleo) y la construcción que se ubicaron en terreno negativo todo el año, la producción de nueve de las 21 ramas manufactureras se contrajo.

Por el lado de la demanda, los indicadores no son mejores. Aunque el consumo privado mostró tasas positivas de crecimiento en el año (del orden de 3.0%), se desaceleró de manera importante en noviembre; en ese mes sólo creció 0.5% con respecto al mes previo. Las ventas al menudeo, que habían registrado incrementos durante los primeros diez meses de 2017, disminuyeron casi 1.0% en noviembre; las ventas de la Asociación Nacional de Tiendas de Autoservicios y Departamentales (ANTAD) cayeron 1.5% en términos reales en 2017 y 1.6% en enero de este año; y las de automóviles 18% y 11.5%. Por su parte, la inversión continúa por los suelos: en noviembre la total se redujo más de 4.0% (7.0% en construcción y 1.0% en maquinaria y equipo), sobre todo la inversión pública. El único componente de la demanda que mostró un comportamiento favorable fue el de las exportaciones, en buena medida por el repunte de los precios del petróleo, ya que el de las no petroleras se “estabilizó” en 5%.

En materia de expectativas, en enero de 2018 las empresariales se recuperaron en los tres principales sectores, al aumentar 6.7% en las manufacturas, 4.4% en la construcción y en los servicios, frente a tasas negativas en 2017; no obstante, las del consumidor, aunque fueron mejores que hace un año, cuando arrancó el gobierno de Trump en Estados Unidos (EU) en un marco de incertidumbre y devaluación del peso, en enero de este año empezaron a mostrar un deterioro. En cuanto a los pronósticos, la encuesta de Banxico de especialistas en economía reportó un ajuste moderado a la baja para el crecimiento estimado del PIB para 2018, de 2.24% promedio en diciembre a 2.19% en enero de este año. En ese contexto, GEA estima un aumento de 1.9% para el año.

Como han reiterado la Secretaría de Hacienda y el Banxico, los riesgos para el crecimiento económico están vigentes: negociación del TLCAN, reforma fiscal de Estados Unidos, elecciones en México y evolución de las tasas de interés en EU, sobre todo asociada a las decisiones de la Reserva Federal y la volatilidad que puedan generar en los mercados financieros, como apunta la revista The Economist la semana pasada semana.

La insistencia de Hacienda en que todo va bien es entendible si es que no quieren “contradecir” al presidente o al candidato del PRI; sin embargo, los efectos de una inflación elevada y crecimiento a la baja son evidentes en un año electoral. Por otra parte, no debemos estar conformes con las explicaciones que nos dan sobre la falsa fortaleza de los “fundamentales macroeconómicos”. Han sido omisos e ineficaces en varios aspectos, como la deuda pública y la No reactivación del mercado interno vía la inversión pública.

@leon_alvarez