«El arte de los impuestos consiste en desplumar al ganso de forma tal que se obtenga la mayor cantidad de plumas con la menor cantidad de graznidos.» — Jean-Baptiste Colbert, Ministro de Finanzas de Luis XIV.

En la política, como en la economía, los tiempos lo son todo. Con un alcalde reelecto que inicia su segundo mandato con la mirada fija en la gubernatura de 2028, la Ley de Ingresos del Municipio de Durango para 2026 no es un simple trámite administrativo; es la hoja de ruta que definirá si Antonio Ochoa (El bufón del CCB), llega a la contienda estatal con músculo financiero o con un desgaste irreversible ante la ciudadanía.

El debate actual sobre el incremento al impuesto predial ha encendido las alarmas en el sector empresarial y social. Sin embargo, el análisis debe trascender la queja visceral para centrarse en el error técnico de fondo: la opacidad y agresividad del mecanismo de cobro.

El problema no es que el municipio necesite recaudar más —la autonomía financiera es urgente ante la falta de recursos federales extraordinarios a los cuales se acostumbraron—, el problema es el cómo. Al revisar el Anexo A de la Ley de Ingresos 2026, nos encontramos con una «Matriz de Tipología de Construcción» técnicamente densa y, lo que es más peligroso, subjetiva. Al depender de criterios de inspección que evalúan desde la «calidad de la cimentación» hasta el «estado de la cerrajería», se abre una puerta discrecional inmensa. Sabemos –y de sobra- que una correcta inspección no existe y no está en manos de la administración formal de la gestión municipal actual.

Para el ciudadano y el empresario, esto se traduce en incertidumbre jurídica. Un inmueble que el año pasado pagaba una cuota razonable, hoy puede sufrir una revalorización exponencial no porque el mercado lo dicte, sino porque un visitador ajustó la clasificación de «Medio» a «Semilujo». Este «revalúo silencioso» es mucho más agresivo que subir la tasa del impuesto, pues golpea la base gravable sin que el contribuyente tenga herramientas técnicas sencillas para defenderse.

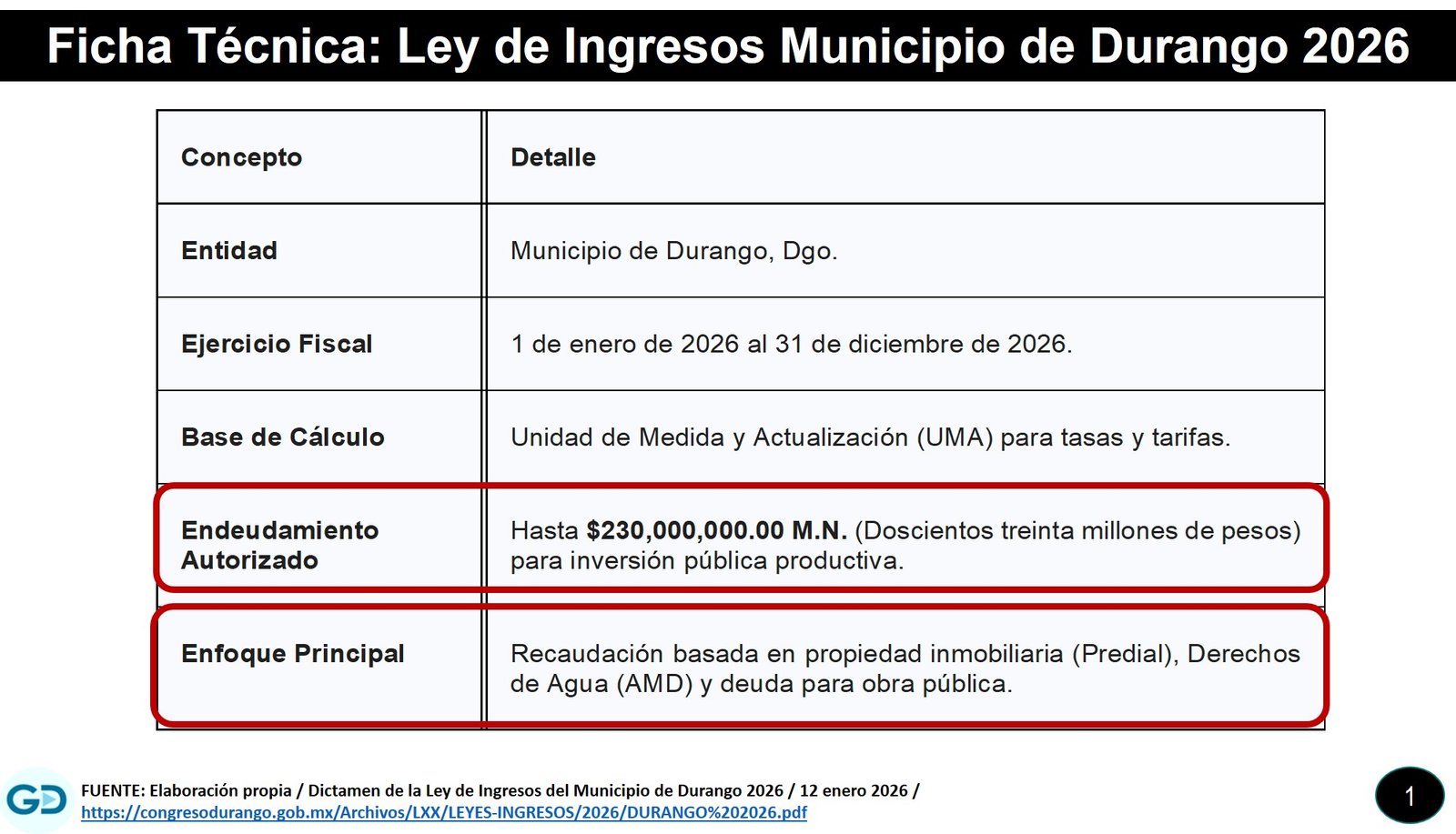

A esto se suma la indexación de tarifas a la UMA y un endeudamiento autorizado de 230 millones de pesos. Si bien la deuda se etiqueta para «inversión pública productiva», la falta de transparencia sobre el retorno social de dicha inversión genera suspicacias. ¿Se usará para infraestructura que detone crecimiento o para obras de relumbrón electoral? ¿Indexar tarifas a la UMA pretende “echar culpas” a la federación?

Desde la perspectiva empresarial, la Ley envía señales contradictorias. Por un lado, presiona con una fiscalización estricta (vinculada al SDARE) y costos elevados en derechos de agua para industrias; por otro, ofrece incentivos fiscales condicionados a cuotas de contratación de grupos vulnerables (2% de la plantilla) que, aunque nobles en espíritu, resultan rígidos e inoperantes para la dinámica de muchas PyMEs.

Antonio Ochoa camina sobre una línea muy delgada. Apostar por una recaudación agresiva a mitad del camino (2026) le dará flujo de efectivo para operar el crucial año preelectoral (2027), pero el costo de alienar a la clase media y al sector productivo puede ser letal para sus aspiraciones en 2028. No hay campaña de marketing -ni estupideces como las que hace en público- que borre el enojo de un recibo de predial impagable.

¿Es posible corregir el rumbo sin renunciar a la salud financiera? Sí. La solución técnica, que a su vez funcionaría como válvula de escape político, radica en la gradualidad y los topes.

Si el Alcalde desea mitigar la controversia y evitar que las manifestaciones escalen, debe instruir a su Cabildo y a la Dirección de Finanzas para implementar un Artículo Transitorio de Protección al Contribuyente. Este mecanismo establecería que, independientemente de la actualización del valor catastral derivado de la nueva matriz, el monto a pagar del impuesto predial en 2026 no podrá exceder un porcentaje fijo (por ejemplo, inflación + 5 puntos) respecto al año anterior para contribuyentes cumplidos.

Esto permitiría al Municipio actualizar su padrón catastral (el valor real de las propiedades), pero «suavizaría» el golpe al bolsillo, difiriendo el impacto real a lo largo de varios ejercicios fiscales.

Técnicamente, se gana eficiencia censal; políticamente, se desactiva la bomba social. Si la administración de Ochoa insiste en aplicar la «mano dura» fiscal sin matices técnicos ni sensibilidad social, no solo estará hipotecando el ingreso de los duranguenses, sino su propio futuro político. La eficiencia recaudatoria no debe confundirse con terrorismo fiscal; la diferencia entre ambas será lo que defina su legado y sus posibilidades en 2028.

Leonardo Álvarez / leonardo.alvarez@gdinnvaciones.com