“Yo estoy muy orgulloso de este gobierno, y no porque el gobernador sea mi jefe, no; va más allá de eso, es porque le tengo fe: Esteban Villegas es el mejor hombre de Durango para el peor momento que estaba pasando Durango” — Franklin Corlay, actual secretario de Finanzas de Durango.

El sistema financiero del Estado de Durango ha lidiado, durante años, con un pasivo crónico y un grave vicio administrativo incrustado en su nómina pública: la práctica de subsidiar el Impuesto Sobre la Renta (ISR) a miles de trabajadores, principalmente del magisterio y la Universidad Juárez del Estado de Durango (UJED). Esta anomalía, defendida por los líderes gremiales como una “conquista irrenunciable,” es en realidad una bomba fiscal de tiempo que ha costado miles de millones de pesos a los duranguenses y ha comprometido severamente la estabilidad financiera de la entidad.

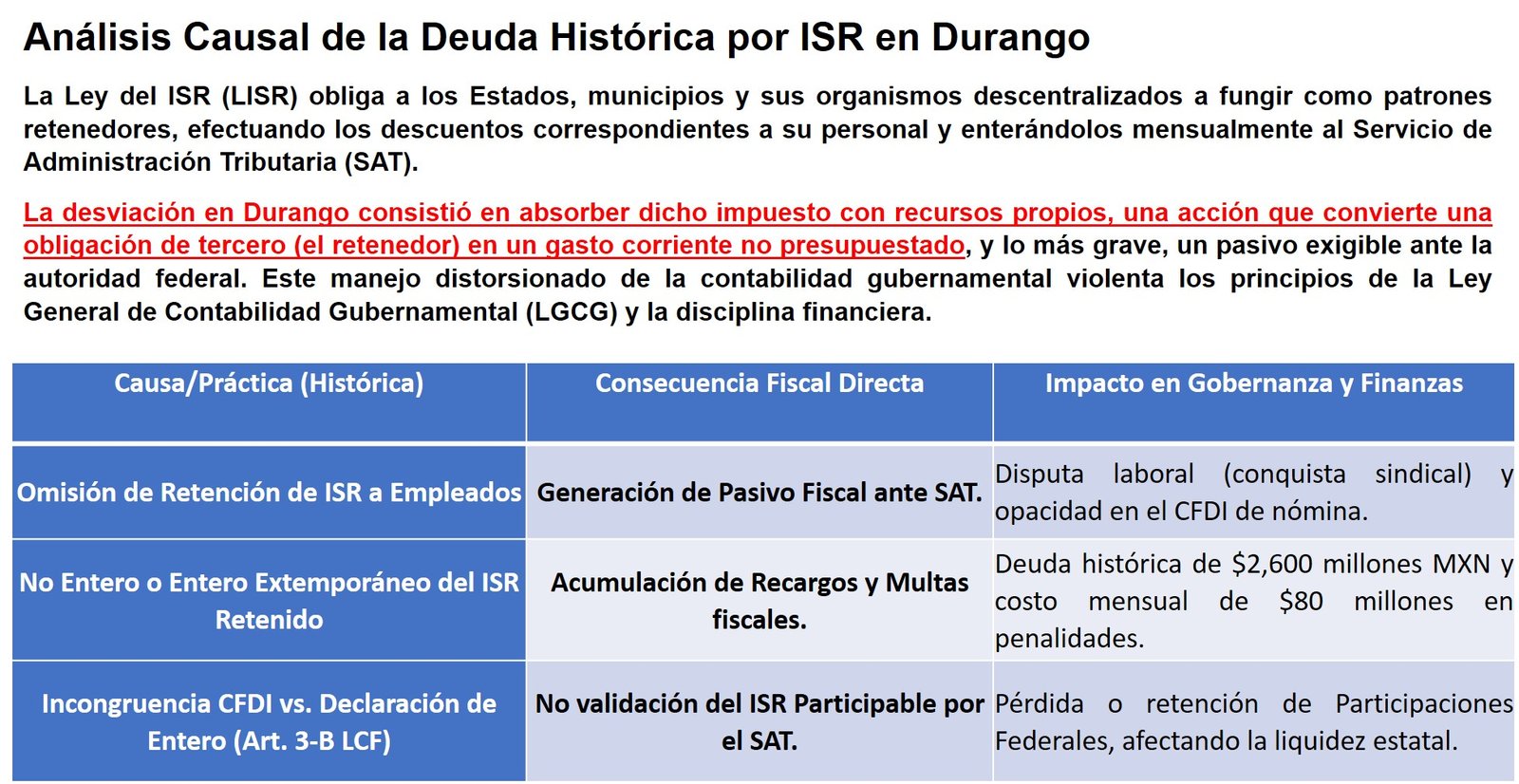

El Estado, como patrón, tiene la obligación legal irrenunciable de retener el ISR a sus empleados y enterarlo al Servicio de Administración Tributaria (SAT). La desviación en Durango consistió en que, para evitar el impacto laboral de la retención, las administraciones optaron por cubrir este impuesto con recursos propios. Esta práctica convirtió una obligación de tercero en un gasto corriente no presupuestado, generando un pasivo fiscal masivo y, simultáneamente, la pérdida o retención de las Participaciones Federales que por ley se derivan del correcto entero del ISR.

La Deuda Monumental y la Hemorragia Constante

La magnitud de la irresponsabilidad histórica se evidenció con la liquidación urgente de un adeudo con el SAT que alcanzó los 2,600 millones de pesos. En aquel momento, Esteban Villegas señaló que deberle al fisco federal es «muy caro,» destacando que la entidad estaba sujeta a descuentos mensuales de participaciones federales por 80 millones de pesos solo en recargos. Si bien el pago de este pasivo agudo representó un avance financiero notable, la solución estructural —eliminar la práctica de subsidio al aguinaldo— sigue siendo el principal desafío. Es decir, se regularizó el asunto del subsidio del ISR total de la burocracia estatal, incluido el magisterio, pero el problema persiste en la UJED.

El asunto es que se dejó de subsidiar el ISR de la nómina total del estado y del magisterio, pero se mantuvo el subsidio del 100% al aguinaldo. Por ello es que también han querido, tramposamente, desde el gobierno de Villegas Villarreal, culpar a la federación de grabar un impuesto al aguinaldo.

La realidad es que es más que necesario eliminar ese subsidio para terminar de regularizar las nóminas estatales. El truco es que ahora se apegan al “Convenio 3B-ISR» que se refiere al proceso establecido en el artículo 3-B de la Ley de Coordinación Fiscal (LCF) de México, el cual permite a las entidades federativas y municipios participar en la recaudación del Impuesto Sobre la Renta (ISR) retenido por concepto de sueldos y salarios de sus empleados. Este artículo establece las bases para que los gobiernos estatales y municipales puedan recuperar (participar al 100%) el ISR que retienen a sus trabajadores (servidores públicos) por concepto de sueldos, salarios y asimilados a salarios. Hay mucho dinero en juego aquí.

El caso de la Universidad Juárez del Estado de Durango (UJED) es particularmente ilustrativo porque se mantiene esta disfunción de subsidiar totalmente el ISR de la nómina. La UJED es, presuntamente, la única universidad pública del país que aún mantiene este esquema de subsidio, una «práctica añeja» que no está estipulada como prestación en el Contrato Colectivo de Trabajo. Sostener esta anomalía fiscal le cuesta a la universidad entre 80 y 84 millones de pesos anuales –y contando-. Estos recursos, drenados para cubrir una obligación fiscal individual, son recursos que no se destinan a infraestructura, mejoras salariales legítimas o prestaciones de fin de año.

La Opacidad de la Nómina y la Resistencia Política

La Auditoría Superior de la Federación (ASF) ya documentó que el Gobierno estatal aún no resuelve el problema del subsidio al aguinaldo, por lo que, persiste falta de transparencia y claridad en los recibos de nómina. Es una contabilidad forzada e irregular, diseñada para simular el cumplimiento fiscal mientras se utiliza dinero público de forma inadecuada, todo para mantener una paz laboral precaria.

El obstáculo principal para el saneamiento es la resistencia sindical. La postura de líderes magisteriales ha sido clara: defender que el salario/aguinaldo de los docentes «nunca más vuelva a ser tocado». Esta «conquista» es, en esencia, un mecanismo encubierto para elevar el salario neto sin formalizar un incremento presupuestal y sin cumplir la ley. La eliminación del subsidio al aguinaldo se percibe como una reducción de su ingreso, generando protestas inmediatas, como ya ocurrió en la UJED. Unas preguntas que debemos hacernos aquí es ¿Quién o quienes permitieron esas anomalías? ¿Por qué las autoridades siguen siendo omisas ante esta irregularidad? ¿Las instituciones públicas tienen dueño?

El Camino Hacia la Legalidad Fiscal

El Estado de Durango debe elegir entre la comodidad política a corto plazo y la estabilidad fiscal a largo plazo. La solución es doble y requiere de un liderazgo –si es que se tiene y se quiere resolver la situación- que rompa el pacto de ilegalidad:

- Cumplimiento Estricto e Inmediato: Cesar la práctica del subsidio al aguinaldo, garantizando que el ISR sea retenido al 100% y enterado de forma oportuna al SAT. Solo esto asegura que Durango reciba la Participación Federal completa del ISR y no bajo el esquema “Convenio 3B-ISR». Una pregunta salta intempestivamente: ¿Quién será el más interesado en mantener este esquema?

- Transición Negociada: La clave es mitigar el impacto salarial de la retención. Se ha propuesto un modelo de eliminación gradual del subsidio en un plazo de un año, como sugirió la UJED en su momento, pero no se atrevió y no pudo aplicarse. Alternativamente, se debe buscar la negociación de conceptos de compensación temporal que mantengan el ingreso neto sin violar la ley fiscal, mientras que las autoridades firman convenios de pago con el SAT para regularizar cualquier adeudo remanente, aprovechando la reducción de multas y recargos.

- La retención del ISR no es una opción ni una negociación: Es una obligación legal y una medida de responsabilidad hacendaria. Mientras el Estado de Durango no logre normalizar su relación con el fisco federal, su presupuesto seguirá vulnerable a las penalidades, comprometiendo los fondos que deberían destinarse al desarrollo, infraestructura y servicios públicos.

En conclusión, Congreso, ciudadanía, partidos, instituciones y, sobre todo, los órganos fiscalizadores deben exigir la inmediata armonización contable del Gobierno del estado de Durango para que el costo real de la nómina deje de ser un fantasma que acecha las arcas públicas. O bien, seguirán siendo cómplices.

Leonardo Álvarez / @leon_alvarez